Wakacje Kredytowe w Poznańskim Banku

Najważniejsze informacje

- zawieszenie spłaty kredytu dotyczy kredytów hipotecznych udzielonych w walucie polskiej (PLN), zawartych przed dniem 1 lipca 2022 r., oraz z terminem zakończenia okresu kredytowania przypadającym po 31 grudnia 2022 r.

- możliwość złożenia wniosku o zawieszenie spłaty kredytu hipotecznego przysługuje kredytobiorcy wyłącznie w stosunku do jednej umowy o kredyt, zawartej w celu zaspokojenia jego własnych potrzeb mieszkaniowych,

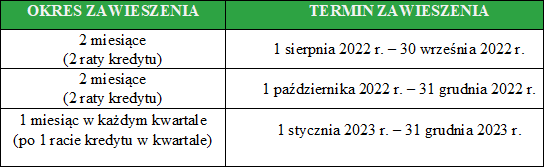

- maksymalny okres zawieszenia spłaty kredytu wynosi:

Co zrobić żeby skorzystać z zawieszenia spłaty Kredytu?

- Pobierz wniosek

- Wypełnij wszystkie pola we wniosku i oświadczeniu,

- Wydrukuj i podpisz dokumenty,

- Prześlij na adres e-mail wakacjekredytowe@pbs.poznan.pl skan lub zdjęcia podpisanych dokumentów.

Masz pytania? Prosimy o kontakt z pracownikami naszych placówek

Szczegółowe zasady zawieszenia spłaty kredytu

- Wniosek o zawieszenie spłaty rat kredytu przysługuje Kredytobiorcy będącemu Konsumentem – wyłącznie w stosunku do jednej umowy, zawartej w celu zaspokojenia jego własnych potrzeb mieszkaniowych.

- Spłata rat kredytu zostaje zawieszona od dnia doręczenia niniejszego wniosku do Banku, na okres wskazany we wniosku. W przypadku wniosków złożonych za pośrednictwem środków komunikacji elektronicznej poza godzinami pracy Banku w soboty lub w dni wolne od pracy, do zawieszenia dochodzi z następnym dniem roboczym.

- Wymagane jest złożenie wraz z wnioskiem oświadczenia, że dotyczy on umowy zawartej w celu zaspokojenia własnych potrzeb mieszkaniowych Kredytobiorcy lub Kredytobiorców. Oświadczenie składane jest pod rygorem odpowiedzialności karnej za składanie fałszywych oświadczeń. Wzór oświadczenia stanowi załącznik nr 1 do wniosku.

- Zawieszenie spłaty rat kredytu skutkuje przedłużeniem okresu kredytowania oraz wszystkich terminów przewidzianych w umowie o okres zawieszenia spłaty rat kredytu określony we wniosku.

- Zmiana okresu kredytowania w wyniku zawieszenia spłaty rat kredytu nie wymaga zgody osób, które ustanowiły zabezpieczenie kredytu, ani jej ujawnienia w treści hipoteki stanowiącej zabezpieczenie spłaty kredytu.

- Zawieszenie spłaty rat kredytu dotyczy umów zawartych przed dniem 1 lipca 2022 r., jeżeli termin zakończenia okresu kredytowania określony w tych umowach przypada po upływie 6 miesięcy od tej daty.

- Zawieszenie spłaty rat kredytu hipotecznego dotyczy kredytów hipotecznych udzielonych w walucie polskiej, z wyłączeniem kredytów indeksowanych lub denominowanych do waluty innej niż waluta polska.

- Maksymalny okres zawieszenia spłaty kredytu wynosi:

1) 2 miesiące – w okresie 1 sierpnia 2022 r. – 30 września 2022 r.,

2) 2 miesiące – w okresie 1 października 2022 r. – 31 grudnia 2022 r.,

3) 1 miesiąc – w każdym kwartale w okresie 1 stycznia 2023 r. – 31 grudnia 2023 r.

Jeżeli Kredytobiorca zawnioskuje o zawieszenie spłaty kredytu na okres dłuższy niż maksymalny przewidziany w Ustawie, Bank dokona zawieszenia spłaty kredytu na okres przewidziany jako maksymalny, po uzgodnieniu z Kredytobiorcą okresów zawieszenia i skorygowaniu przez niego wniosku.

- Każdy ze Współkredytobiorców występujący jako strona umowy o kredyt może samodzielnie złożyć wniosek o zawieszenie spłaty rat kredytu. O złożeniu wniosku Kredytobiorca jest zobowiązany poinformować pozostałych współkredytobiorców.

- Oświadczenie, że wniosek dotyczy nieruchomości przeznaczonej na zaspokojenie własnych potrzeb mieszkaniowych (załącznik nr 1 do wniosku) składa i podpisuje Kredytobiorca, który spełnia ten warunek (wystarczające jest złożenie oświadczenia przez jednego z Kredytobiorców).

- Zawieszenie spłaty rat kredytu jest bezpłatne i nie wymaga podpisania aneksu do umowy.

- W okresie zawieszenia spłaty rat kredytu Bank nie pobiera płatności wynikających z umowy o kredyt, tj.:

1) rat kapitałowo-odsetkowych,

2) pozostałych opłat i prowizji wynikających z umowy; z wyjątkiem opłat z tytułu ubezpieczeń powiązanych z tą umową, w tym ubezpieczenia pomostowego i ubezpieczenia niskiego wkładu.

- W okresie zawieszenia spłaty rat kredytu odsetki nie są naliczane.

- Jeżeli Bank na wniosek Kredytobiorcy zawiesił już w całości albo w części spłatę zobowiązań z tytułu umowy na warunkach innych niż określone w art. 73 Ustawy, termin tego zawieszenia ulega skróceniu z mocy prawa z dniem doręczenia niniejszego wniosku do Banku.

- Wniosek może być złożony w formie:

a) elektronicznej mailowej (skan lub zdjęcie uzupełnionego, kompletnego, zawierającego prawidłowe dane i podpisanego wniosku oraz oświadczenia stanowiącego załącznik nr 1) – na adres wakacjekredytowe@pbs.poznan.pl lub

b) pisemnej – w Oddziale Banku lub przesyłką pocztową. - Bank – w terminie 21 dni od daty doręczenia wniosku – informuje na trwałym nośniku Kredytobiorcę składającego wniosek o jego otrzymaniu. W ww. informacji Bank:

- potwierdza okres, na który została zawieszona spłata rat kredytu,

- informuje o wysokości opłat z tytułu ubezpieczeń (o ile dotyczy),

- wskazuje Kredytobiorcy sposób rozliczenia z tytułu zawieszenia spłaty umowy, które uległo skróceniu – w przypadku, o którym mowa w ust. 14,

- Bank przekazuje również informację o braku możliwości realizacji wniosku, ze wskazaniem powodu.

Brak ww. informacji nie wpływa na rozpoczęcie zawieszenia spłaty rat kredytu.

- Informację, o której mowa w ust. 16 Bank przekazuje zgodnie z dyspozycją Kredytobiorcy określoną w przedmiotowym wniosku. Możliwe jest również przekazanie informacji, o której mowa w ust. 16 w trakcie osobistej wizyty Kredytobiorcy w Oddziale Banku.

- Kredytobiorca ma prawo do rezygnacji ze złożonego wniosku w każdym momencie. Rezygnację składają wszyscy Kredytobiorcy, którzy podpisali/złożyli wniosek.

- W przypadku złożenia rezygnacji, o której mowa w ust. 18, zawieszenie spłaty rat kredytu pozostaje w mocy za okres do dnia złożenia rezygnacji. Zawieszenie spłaty rat kredytu przestaje obowiązywać od dnia następującego po dniu otrzymania przez Bank oświadczenia Kredytobiorcy o rezygnacji. Złożenia przez Kredytobiorcę rezygnacji jest równoznaczne z wykorzystaniem okresu zawieszenia, którego ona dotyczyła.

- Zawieszenie spłaty rat kredytu nie następuje:

- w przypadku braku danych uniemożliwiającego prawidłową realizację wniosku, w szczególności danych Kredytobiorcy, danych identyfikujących umowę, podpisu Kredytobiorcy,

- w przypadku braku możliwości identyfikacji Kredytobiorcy składającego wniosek,

- jeżeli wraz z wnioskiem żaden z Kredytobiorców nie złoży oświadczenia, o który mowa w ust. 3 (załącznik nr 1 do wniosku)

- jeżeli Kredytobiorca złoży w Banku kilka wniosków o zawieszenie spłaty różnych kredytów z jednoczesnym złożeniem oświadczeń o spełnieniu warunków określonych w ust. 3,

- jeżeli sprawa, wniosek bądź umowa, której wniosek dotyczy, nie spełniają wymogów ustawowych.

W przypadku wystąpienia braków formalnych Bank niezwłocznie wzywa klienta do ich uzupełnienia.

- W przypadku konieczności korekty/uzupełnienia wniosku lub oświadczenia (załącznik nr 1 do wniosku) przez Kredytobiorcę, skutek zawieszenia (początek okresu zawieszenia), o którym mowa w ust. 2 oraz termin poinformowania, o którym mowa w ust. 16, rozpoczynają się od dnia otrzymania przez Bank poprawnego (skorygowanego/uzupełnionego) wniosku/oświadczenia.

- Bank informuje, że dane o zawieszeniu spłaty rat kredytu i wydłużonym okresie kredytowania, powstałym w wyniku tego zawieszenia, Bank przekazuje do Biura Informacji Kredytowej S.A.

- W przypadku gdy Kredytobiorca korzysta ze wsparcia w ramach pomocy udzielanej przez Fundusz Wsparcia Kredytobiorców, na mocy postanowień ustawy z dnia 9 października 2015 r. o wsparciu kredytobiorców, którzy zaciągnęli kredyt mieszkaniowy i znajdują się w trudnej sytuacji finansowej, złożenie przez Kredytobiorcę wniosku o zawieszenie spłaty rat kredytu hipotecznego skutkuje zawieszeniem przekazywania ww. wsparcia na rachunek spłaty kredytu. Wsparcie ulega wznowieniu po ustaniu okresu zawieszenia spłaty rat kredytu.